SCI à l’IS et SCPI : Optimisation fiscale et stratégie patrimoniale

Acquérir des parts de SCPI par le biais d’une SCI à l’IS

Objectifs et avantages du couple SCI à l’IS / SCPI

Acquérir des parts de SCPI via une société soumise à l’impôt sur les sociétés (IS) est une stratégie prisée pour :

- Limiter son imposition grâce à une fiscalité avantageuse ;

- Diversifier son patrimoine sans les contraintes de gestion directe ;

- Faciliter la transmission d’actifs, en optimisant notamment les aspects fiscaux (exemple cas pratique).

Avantages principaux :

- Fiscalité à taux réduit (15 % jusqu’à 42 500 € de bénéfices) ;

- Réduction de l’assiette imposable pour l’IFI grâce au plafonnement ;

- Transmission des parts facilitée via des donations échelonnées ou des démembrements de propriété.

Enjeux fiscaux liés aux revenus immobiliers générés par la SCI à l’IS

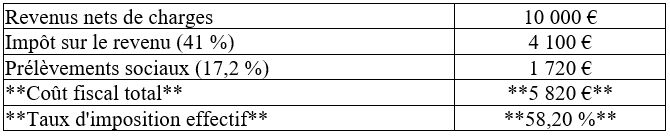

Les revenus immobiliers, lorsqu’ils sont perçus directement ou via une société semi-transparente (soumise à l’impôt sur le revenu), sont lourdement fiscalisés. En effet :

- Application du barème progressif de l’impôt sur le revenu ;

- Ajout des prélèvements sociaux à hauteur de 17,2 %.

Cela conduit à un coût fiscal important, particulièrement pour les contribuables fortement imposés :

Avec une société à l’IS, les revenus sont taxés à 15 % (jusqu’à 42 500 €), puis à 25 % pour l’excédent, offrant une alternative nettement plus avantageuse.

Analyse des avantages et inconvénients de la SCI à l’IS

Avantages

- Investissement accessible avec une grande souplesse financière (même pour de faibles montants).

- Accès à l’immobilier d’entreprise, offrant des rendements supérieurs à ceux de l’habitation.

- Mutualisation des risques grâce à la diversité des biens détenus dans les SCPI (géographiques et sectoriels).

- Diversification du patrimoine facilitée par l’acquisition de parts de SCPI.

- Personnalisation des pouvoirs et décisions dans les statuts de la société civile.

Inconvénients

- Faible liquidité des parts de SCPI.

- Frais liés à la gestion et à la constitution de la société (constitution d’une SCI).

- Responsabilité des associés proportionnelle à leur quote-part dans le capital.

Aspects fiscaux

Avantages fiscaux

- Imposition à 15 % jusqu’à 42 500 €, 25 % au-delà.

- Absence d’imposition pour les associés lorsqu’ils effectuent des remboursements du compte courant.

Inconvénients fiscaux

- Double taxation en cas de distribution des résultats (impôt sur les sociétés + Prélèvement Forfaitaire Unique).

- Non-déductibilité des intérêts d’emprunt contractés par les associés pour acquérir des parts de la SCI.

- Rigidité liée à l’option irrévocable du régime IS après 5 ans.

Mise en œuvre pratique

1. Création de la SCI à l’IS

- Structure juridique : société civile immobilière ou patrimoniale.

- Capital social faible pour limiter les droits d’enregistrement.

- Choix du régime fiscal (IS) lors de la constitution.

2. Acquisition des parts de SCPI

- Acquisition en pleine propriété ou de manière démembrée.

- Financement soit par apport en compte courant des associés, soit par emprunt bancaire.

- Diversification recommandée sur plusieurs SCPI de rendement, tout en évitant les SCPI dites fiscales (avec possibilité de n’acquérir que le seul usufruit).

3. Transmission des parts

- Donation échelonnée optimisée pour bénéficier des abattements renouvelés.

- Valeur des parts sociales diminuée si le capital social est faible et qu’elles sont grevées par un compte courant d’associé.

Liens externes qui pourraient vous intéresser

- Service Public France : Site officiel du gouvernement français pour tout ce qui concerne la fiscalité des sociétés

- Legifrance : Pour consulter le Code général des impôts et approfondir des aspects légaux comme l’Impôt sur les Sociétés (IS)

- AMF – Autorité des Marchés Financiers : Pour comprendre les investissements financiers et SCPI

Conclusion

Investir via une SCI soumise à l’IS pour détenir des parts de SCPI combine une diversification patrimoniale avec des avantages fiscaux notables. Parfaitement adapté aux contribuables fiscalement pressurés et aux stratégies de transmission, il demeure toutefois conseillé d’évaluer précisément la durée de l’investissement et les objectifs pour tirer pleinement parti du dispositif. Une gestion rigoureuse et un accompagnement par des experts fiscaux et juridiques sont fortement recommandés pour maximiser les bénéfices de cette approche.

Vous souhaitez acquérir des parts de SCPI au travers d’une SCI soumise à l’IS ? Prenez rendez-vous avec notre équipe.