Dans le monde complexe du Private Equity, la gestion des cash flows revêt une importance cruciale pour nous, investisseurs. La courbe en J, souvent citée dans ce contexte, illustre la dynamique des flux de trésorerie associés à un fonds de Private Equity.

Cet article vous propose d’explorer ce concept, ainsi que des stratégies d’optimisation pour les montants engagés non appelés.

Les Fondamentaux du Private Equity

Un fonds de Private Equity, souvent dirigé par un Gérant, a pour objectif d’accompagner la croissance d’entreprises au travers d’une stratégie préalablement établie. Ce processus débute par la collecte de capitaux auprès d’investisseurs institutionnels et privés, appelés « limited Partners », lesquels procèdent à la signature d’engagements de souscription.

La phase d’investissement s’étend généralement sur cinq ans, période durant laquelle le Gérant appelle progressivement les fonds nécessaires pour investir dans des entreprises sélectionnées.

Il est ainsi essentiel de bien comprendre que le Gérant n’aura vocation à appeler durant les 5 premières années de votre investissement, que les montants dont il a véritablement besoin à un moment donné.

Exemple : Vous vous engagez sur un investissement de 100 000 € au travers d’un fonds de Private Equity institutionnel. Le gérant pourra vous appeler 15 000 € en année 1, 25 000 € en année 2, 30 000 € en année 3, puis 15 000 € en années 4 et 5.

Au fur et à mesure que les entreprises financées atteignent leurs objectifs de développement, le fonds procède à la cession de ses investissements, cherchant à générer une plus-value. Le capital et une quote-part des plus-values sont alors restitués aux investisseurs, marquant le début de la phase de distribution. L’autre partie de la plus-value pouvant être réinvestie en portefeuille afin d’augmenter les sommes capitalisées au terme du fonds.

La Courbe en J en Private Equity : Un Outil d’Illustration

La courbe en J est une représentation graphique qui montre comment les flux de trésorerie sont initialement négatifs les premières années, en raison des appels de capitaux par le gérant, mais deviennent positifs à mesure que les investissements sont cédés avec succès.

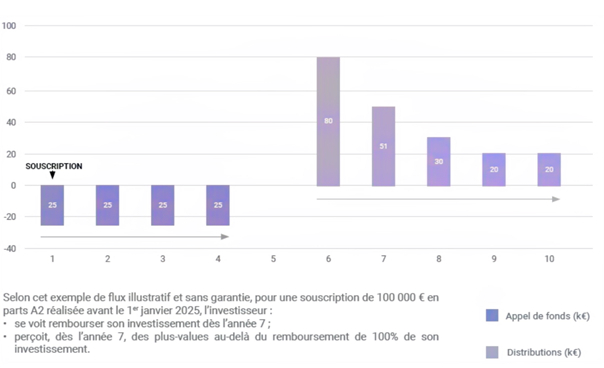

Exemple de flux illustratif :

A noter toutefois que cette courbe ne prédit pas les performances futures. Elle vise uniquement à démontrer la dynamique des cash flows au fil du temps, qu’ils soient à la hausse ou à la baisse, en fonction des attentes et prévisions des équipes de gestion du fonds d’investissement.

Comment optimiser les cash flows ?

Dans un contexte de taux d’intérêt élevés, une question se pose : comment gérer les montants non appelés et optimiser les distributions ?

Deux situations doivent être prises en compte :

Investissement sur un seul fonds

Si vous vous engagez dans un unique fonds de Private Equity, il peut être judicieux de vous orienter vers des solutions à plus haute liquidité.

Des placements à court terme tels que les comptes d’épargne, les OPC monétaires ou les fonds euros peuvent être envisagés. A noter qu’actuellement, certaines compagnies d’assurances offrent des fonds en euros avec des performances boostées sous réserve de respecter certaines conditions commerciales. N’hésitez pas à prendre contact avec nos équipes afin d’en discuter.

Les montants épargnés en vue de faire face aux appels de fonds prévisionnels des années 2, 3, 4 et 5 peuvent être également placés sur des comptes à terme synchronisés avec les échéances des appels.

Investissement diversifié sur plusieurs fonds (aplanir la courbe en J en Private Equity)

Pour nos investisseurs disposant d’un montant plus substantiel, une allocation non cotée diversifiée peut être envisagée. L’objectif est ici d’aplanir la courbe en J en intégrant des solutions générant des rendements immédiats, comme la dette privée, ou des stratégies secondaires permettant un accès rapide aux montants engagés.

Un fonds de fonds peut également offrir une diversification « clé en main ».

Les distributions doivent également être pensées en fonction de vos objectifs de revenus et/ou de capitalisation. Si votre stratégie d’investissement privilégie la création de revenus, il est crucial d’y intégrer des enveloppes à revenus périodiques réguliers (mensuels, trimestriels et/ou semestriels).

Conclusion

Comprendre la courbe en J en Private Equity est essentiel pour tout investisseur désireux de naviguer efficacement dans le paysage des investissements non cotés. En adoptant des stratégies adaptées, nous pouvons optimiser les cash flows et maximiser la valeur de nos investissements.

Pour aller plus loin et définir ensemble votre stratégie d’investissement, nous vous invitons à prendre rendez-vous dès à présent avec notre équipe. Nous serons ravis de vous aider à transformer vos défis en opportunités pour une croissance réussie.